Pengertian Break Even Point, Rumus, Komponen, Cara Hitung dan Contohnya – Pada pembahasan kali ini kami akan menjelaskan tentang Break Even Point. Yang meliputi pengeritan, rumus, komponen, cara menghitung dan contoh soal dengan penjelasan lengkap dan mudah dipahami.

Pengertian Break Even Point, Rumus, Komponen, Cara Hitung dan Contohnya

Untuk lebih detailnya silakan simak ulasan dibawah ini dengan seksama.

Pengertian Break Even Point

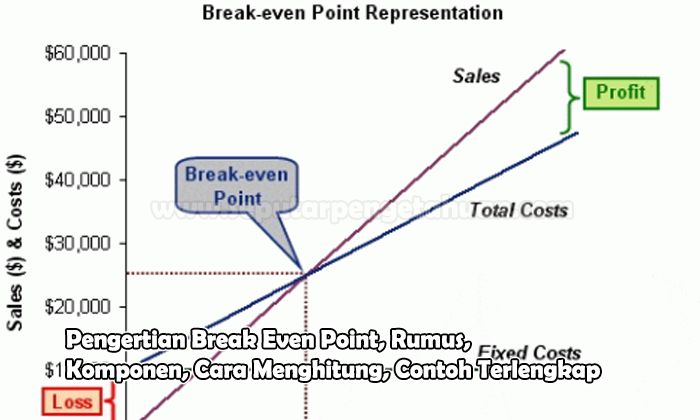

Break Even Point yang disebut juga dengan analisis titik impas adalah suatu kondisi atau titik yang mana perusahaan dalam aktivitas operasinya tidak mendapatkan keuntungan dan tidak mengalami kerugian juga.

Atau dengan bahasa lain Break Even Point (BEP) yaitu suatu titik impas antara besarnya jumlah laba dan biaya sebuah perusahaan dalam posisi yang sama atau seimbang, menjadikan dalam prosesnya tidak memperoleh keuntungan atau kerugian.

Break Even Point dipakai untuk melakukan analisa produksi seberapa banyak jumlah barang yang diproduksi atau berapa banyak uang atau laba yang harus diterima dalam pencapaian titik impas atau kembalinya modal

Di suatu perusahaan sebelum melakukan produksi suatu produk, pertama adalah perusahaan melakukan perencanaan seberapa besar laba yang hendak diperoleh.

Pada saat menjalankan usaha maka akan mengeluarkan biaya produksi, maka dengan memakai Break Even Point untuk mengetahui watu dan tingkat biaya penjualan yang dilakukan tidak menempatkan usaha tersebut menjadi rugi atau mampu menentukan penjualan dengan harga pasar tanpa melupakan laba yang ditentukan.

Hal ini terjadi sebab, biaya produksi adalah hal yang paling memiliki pengaruh pada penentuan harga jual dan sebaliknya, menjadikan dengan penetapan Break Even Point ini bisa diketahui berapa jumlah barang dan harga pada penjualan. Analisis Break Even Point dipakai untuk hal lain seperti misalnya pada analisis laporan keuangan.

Didalam penentukan Break Even Point atau titik impas harus diperhatikan lebih dulu hal-hal berikut ini supaya bisa ditentukan dengan pasti, yakni:

- Tingkat laba yang menjadi target dalam suatu periode

- Kapasitas produksi yang tersedia

- Besarnya biaya yang wajib dikeluarkan, misalnya biaya tetap dan biaya variabel.

Rumus Break Even Point

Rumus dalam penentuan Break Even Point ini dibagi menjadi 2 jenis, yakni:

Rumus Break Even Point Dasar Point

Cara menghitung berapa unit jumlah barang atau jasa yang harus diproduksi untuk memperoleh titik impas.

BEP = FC / (P-VC)

Rumus Break Even Point Dasar Penjualan

Cara menghitung berapa rupiah nilai penjualan yang harus diterima untuk memperoleh suatu titik impas:

FC/ (1 – (VC/P))*

Penghitungan (1 – (VC/P)) seringkali juga dinamakan dengan istilah Margin Kontribusi Per Unit.

Keterangan:

BEP: Break Even Point

FC: Fixed Cost

VC: Variabel Cost

P: Price per unit

S: Sales Volume

Komponen Break Even Point

Dalam penghitungan berapa besar BEP atau titik impas harus membutuhkan komponen-komponen, adapun komponen tersebut adalah sebagai berikut:

- Fixed Cost

Komponen ini masuk dalam biaya tetap atau konstan, apabila terdapat aktivitas produksi maupun tidak sedang berproduksi. - Variable Cost

Komponen ini sifatnya dinamis. Variabel cost dinamakan biaya per unit, yang tergantung dari tingkat volume produksi.

Apabila produksi meningkat, maka variabel cost juga akan meningkat. Misalnya adalah biaya bahan baku, biaya listrik dan lain sebagainya. - Selling Price

Definisi selling price yaitu harga jual per unit barang atau jasa yang sudah diproduksi.

Cara Menghitung dan Contoh Soal Break Even Point

Diketahui:

Total Biaya Tetap (FC) bernilai Rp. 400 Juta

Total Biaya Variabel (VC) per unit bernilai Rp. 100 ribu

Harga Jual Barang Per Unit bernilai Rp. 150 ribu

Penghitungan BEP Unit

BEP = FC / (P-VC)

BEP = 400.000 / (150.000 – 100.00)

BEP = 8000

Penghitungan BEP Penjualan

BEP = FC / (1 – (VC/P)

BEP = 400.000.000/ (1 – (100.000/150.000)

BEP = 1.333.333.333,4

Berdasarkan analisis perhitungan diatas, perusahaan bisa mengetahuai laba yang hendak didapat menurut besarnya penjulana minimum. Berikut rumus menghitung target labanya, sebagai berikut:

BEP – Laba = (FC + Target Laba) / (P – VC)

FC, VC, dan P mengikuti contoh sebelumnya, dengan tambahan perusahana ini mempunyai target laba sebesar 100 juta perbulan.

BEP – Laba = FC + Target Laba) / (P – VC)

BEP – Laba = (400.000.000 + 100.000.000) / (150.000 – 100.000)

BEP – Laba = 500.000.000 / 50.000

BEP – Laba = 10.000 unit atau

BEP – Laba = Rp.1.000.000.000 (didapat dari: 10.000 unit x Rp. 100.000)

Demikianlah telah dijelaskan tentang Pengertian Break Even Point, Rumus, Komponen, Cara Hitung dan Contohnya, semoga dapat menambah wawasan dan pengetahuan kalian. Terimakasih telah berkunjung dan jangan lupa untuk membaca artikel lainnya.

Daftar Isi